Archive for the Category ◊ かわらばん☆火災保険 ◊

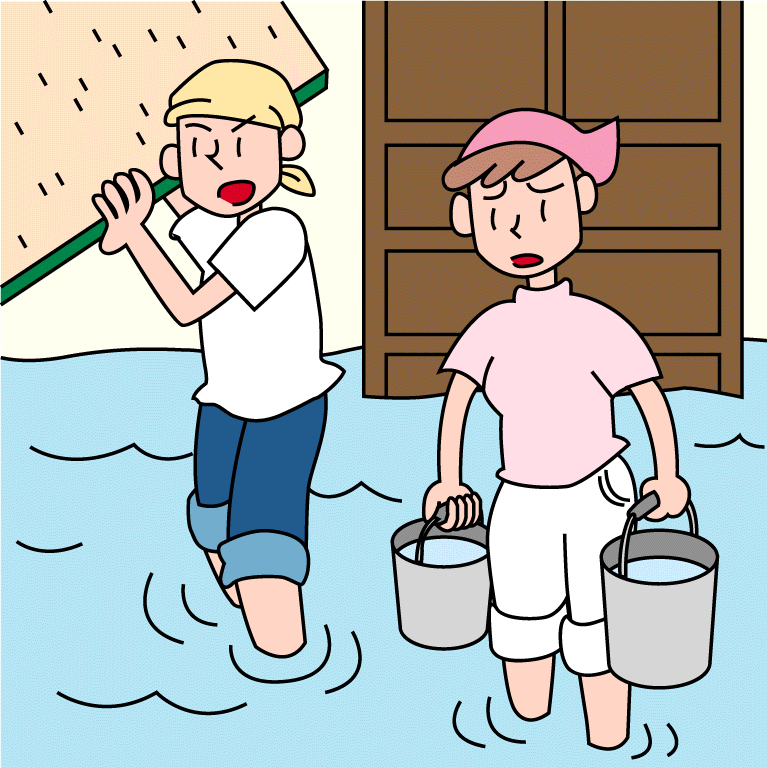

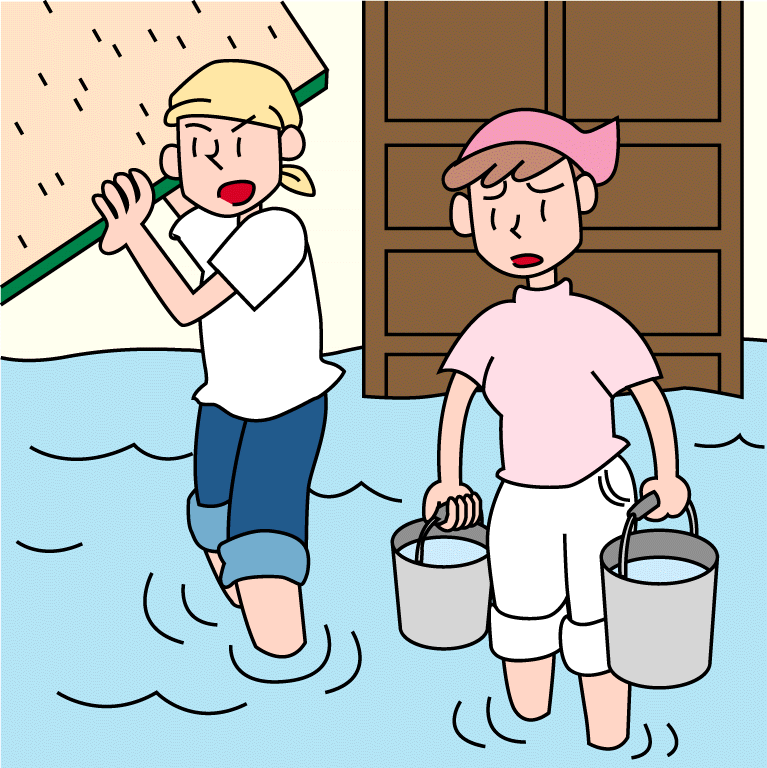

“水災”ってどんな時に補償されるの?!

最近のニュースで“ゲリラ豪雨”って耳にしますよね・・・そのすごさって言葉では説明出来ないくらいだとか・・・(@_@;) そのニュースの中で“床上浸水とか床下浸水”といった言葉が出ていたので、今日は“水災”についてお話ししたいと思います。

水災は“自然災害”の中でも特に被害の大きい災害の一つかと思います。

補償の内容は『台風、暴風雨、豪雨などによる洪水・融雪洪水・高潮・土砂崩れなどによって損害が生じた場合』とされています。

ただし、保険金の支払いは・・・

①保険の対象となる建物または家財に、その再調達価額の30%以上の損害が生じた場合。

②保険の対象となる建物または家財を収容する建物が、床上浸水を被った場合。

と決められています。

保険金の支払われ方や金額は、保険会社によって『自己負担額や費用保険金等』で変わってきますので確認してください!!

“再調達価額の30%”は理解しやすいですが、“床上浸水”って分かりずらいですよね・・・(;一_一) 詳しく調べてみると『地盤面から45cm以上浸水した時』ということでした。

これらのことからも、すべての水災に対して補償されるわけではないので注意が必要ですね!!

火災保険で支払われるのは“火災”だけじゃない!!

以前にも少しだけ触れましたが、今日は、“火災保険”で支払われる“事故”についてお話ししたいと思います。

火災保険の補償には・・・

“火災・落雷・破裂・爆発・水災・水濡れ・盗難・等々・・・”

住まいに関するさまざまな補償があります。

そして、家財保険や地震保険をつけると補償の幅も広がります!!

“盗難による家財自体の損害”や“津波や噴火による損害”はこれにあたります★

でも、何故こんなに補償があると思いますか?

それは、住宅での事故で一番多いのは“火災”ではないからです!!

実は・・・『自然災害(落雷・水災・風災等)』や『日常のアクシデント(盗難・破汚損・水濡れ等』の事故が多いんですよ (@_@;)

実は、“火災”の件数は“落雷”による事故の件数の3分の1位なんですよ~★

人生の中で、一番大きな買い物と言われているのは“住宅”です。 つまり、家族みんなの“たからもの”ですよね★(*^-^*) だからこそ、何かあった時に役に立てるような補償がいろいろとあるんですね!!

でも・・・“火災”の件数が少ないと言っても、保険会社から支払われる保険金額が一番多いのは・・・

“火災”による損害の保険金額なんです(@_@;)

本当にビックリです!!!

火災保険の補償を選びとき ~その2~

マイホームを持つとなれば、“外壁や屋根の色”だけじゃなくて“室内の壁や廊下の色”そして“家具”“カーテン”等・・・「ア~でもない コ~でもない・・・」と考えては悩んで・・・の繰り返しですよね(^_^;)

マイホームを持つとなれば、“外壁や屋根の色”だけじゃなくて“室内の壁や廊下の色”そして“家具”“カーテン”等・・・「ア~でもない コ~でもない・・・」と考えては悩んで・・・の繰り返しですよね(^_^;)

でも!! 何だか毎日楽しくて、ルンルン♪気分なのでは?!

さて、『火災保険』 に関してはどうでしょう?

ほとんどの方が「難しくて分からないから」とか「火災保険ってみんな同じなんでしょ?!」とか「任せてます!!」等々、直接関わって『火災保険』の内容を決めていないようです・・・ (;一_一)

マイホームを持つ時、自分たちの好みや利便性など・・・あれやこれやと悩んで決められたので、全く同じという“マイホーム”はありません。

つまり!! そんな“大切なマイホームのための保険”は「お隣さんと同じではダメ」だということなんです。

大切なマイホームのための火災保険の中には、いろいろな補償があります。

その中から、みなさんのマイホームに必要な補償を賢く選んで欲しいなぁ~と私は思います(*^-^*)

今日は『文化財防災デー』です!!

ちなみに・・・「1949(昭和24)年のこの日、奈良法隆寺金堂壁画が漏電火災により焼失(日本最古の壁画だった)してしまい、文化財を火災や震災から守ろうという機運が高まり、1955(昭和30)年に文化庁と消防庁が制定しました」という日です(^v^)

以前、“建物火災の7割は住宅火災”だという話をさせて頂きました(@_@;)

文化財の火災も住宅火災も「起きてからでは失ったものを取り戻せない」というのが現実です。

ちなみに、“火災保険”で支払われる事故の件数ランキングを見てみると『自然災害(落雷・水災・風災等)』や『日常のアクシデント』でのお支払いが多いようです。

でも、支払額のデータを見てみると『火災』の平均支払額が一番でした!!

これからも分かるように、火災は起こってしまうと沢山のものを消し去ってしまうということなんです(;一_一)

火災保険は、単なる“お守り”ではなく、いざという時に役に立ってくれる保険であって欲しいですね★

↑ ↑ ↑

↑ ↑ ↑

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}